Der ETF-Boom hält an. Aus gutem Grund, denn der ETF (Exchange Traded Funds) bildet 1:1 einen Index nach. Dadurch sind diese Exchange Traded Funds unschlagbar günstig, da mein kein kostenintensives Management braucht. Außerdem ist er, wie der klassische Fonds, Sondervermögen der Anleger und bei Insolvenz geschützt.

Die Vergangenheit hat gezeigt, dass die wenigsten Fondsmanager den Vergleichsindex schlagen können. Daher macht die Investition in die passive Anlageklasse natürlich Sinn.

In der normalen Bankberatung kommen ETFs in der Regel nicht vor, da Banken an dieser Produktklasse nichts verdienen.

Die Gesamtsumme aller ETFs beläuft sich mittlerweile auf ca. 2 Billionen Euro, Tendenz stark steigend.

Die zunehmende Anzahl statischer ETFs führt allerdings in der Folge dazu, dass es zu Klumpenrisiken kommen kann. Wenn zu viele Marktteilnehmer ETFs kaufen, dann wird es auch zunehmend Ungleichgewichte im Markt geben. Der Vorteil der ETFs wird hier gleichzeitig zum Nachteil.

Hintergrund: Die Werte in einem Index, die sich positiv entwickeln, erhöhen gleichzeitig deren Marktkapitalisierung. Damit muss jeder ETF, der diesen Index abbildet, genau diese Werte stärker gewichten.

Man kauft mit dem ETF also zwangsläufig immer die teuren Werte überproportional mit ein. Die günstigeren Werte, bleiben demnach unterrepräsentiert.

Neben der Allokation der ETFs muss man künftig auch die Tatsache der darin enthaltenden Klumpenrisiken im Markt ins Kalkül nehmen.

Dadurch wird klar: Die Anlage in ETFs ist nicht das Allheilmittel!

Cleverer Fondsmanager könnten diese Ungleichgewichte in aktiven Fondskonzepten ausnutzen. Dies könnte dann die erhöhten Kosten von aktiven Fonds rechtfertigen und deren Daseinsberechtigung bestätigen. Aber es bleibt schwer im Vorfeld die erfolgreichen und die nicht erfolgreichen aktiven Fonds zu selektieren. Außerdem bleibt das Problem der erhöhten Gebühren.

Es gibt eine andere Lösung für diese Problematik:

Im Unterschied zu normalen ETF nehmen die Smart-Beta ETFs eine andere, teilweise intelligentere Gewichtung der Titel eines Index vor. Beispielsweise erfolgt die Gewichtung anhand fundamentaler Kriterien, wie zum Beispiel Dividendenrendite, Buchwert oder Cash Flow.

Wichtig zu wissen:

Außer der einmalig vorgenommenen Index-Optimierung gibt es keine weiteren aktiven Elemente. Der Faktor Mensch mit all seinen Schwächen ist also auch hier nicht vorhanden.

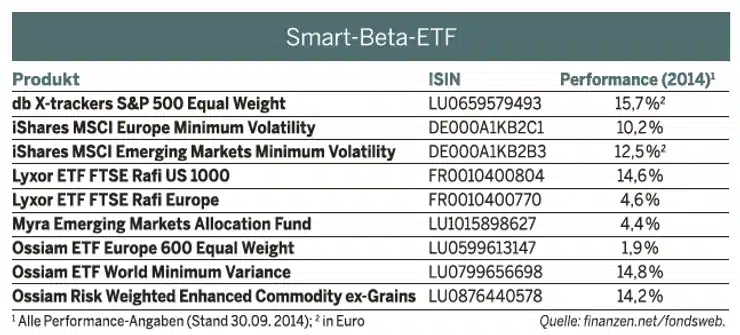

Ich habe mir hierzu mal zwei Smart Beta ETFs angesehen.

DB x-tracker S&P500 Equal Weight:

Dieser Smart Beta ETF hat als Basiswert den S&P500. Würde er den Index 1:1 abbilden, müsste er einige Werte stark übergewichten. Zum Beispiel wäre Apple aufgrund seiner Marktkapitalisierung am stärksten gewichtet mit über 3 %. Da dieser Smart Beta ETF allerdings alle Werte gleich gewichtet, wird jedes Unternehmen mit nur 0,2 % Anteil am Gesamtvermögen eingekauft.

Das hat sich in den letzten zwei Jahren auch gelohnt, denn der Smart Beta hatte eine bessere Performance als der klassische ETF auf den S&P500.

Outperformance in zwei Jahren: ca. 13 %!

Nächstes Beispiel: Lyxor ETF FTSE Rafi US 1000

Dieser Smart Beta ETF konzentriert sich auf die 1000 substanzstärksten Unternehmen der USA nach dem Kriterium Buchwert, Gewinn, Cash Flow und Dividendenertrag. Die Marktkapitalisierung spielt hier überhaupt keine Rolle.

Dieser Smart Beta ETF hinkt dem Markt noch etwas hinterher. Der Vergleichsindex, der nach Marktkapitalisierung gewichtet, hatte bisher eine bessere Performance.

Die Auswahl nach fundamentalen Kriterien dürfte sich aber insbesondere in schlechten Zeiten bemerkbar machen, denn dann trennt sich in der Regel die Spreu vom Weizen.

Fazit:

Die Smart-Beta ETFs sind für mich ein guter Kompromiss zwischen den absolut statischen ETFs und den oftmals recht teuren aktiv gemanagten Fonds. Aber auch hier kommt es auf gelungene Auswahl an.

Hier eine kleine Übersicht von Smart Beta Lösungen: