Es gibt Filial-Banken und es gibt Onlinebanken, da es Kunden gibt, denen Filialen wichtig sind und es gibt Kunden, denen genügt eine Onlinebank.

Die Anforderungen an eine Onlinebank sind natürlich ganz andere, als an eine Bank mit Filialen. Der Online-Kunde von heutzutage erwartet mit Sicherheit ein gebührenfreies Girokonto.

Problematisch wird es, wenn klassische Filialbanken auch eine Onlinebank betreiben wollen und dies nicht konsequent berücksichtigen.

Da ich selbst lange Jahre im Lager der Genossenschaftsbanken gearbeitet habe, führe ich schon länger ein reines Online-Girokonto bei einer großen saarländischen Genossenschaftsbank. Die Bank unterscheidet strikt zwischen Online-Kunden und Filial-Kunden und hat dementsprechend unterschiedliche Konditionen eingeführt.

Als ich mir als Kunde dieser Bank die erste TAN schicken ließ, musste ich feststellen, dass die Bank für jede Mobil-TAN, die sie mir auf mein Mobilgerät schickte, Gebühren verlangte.

Es waren zwar nur 9 Cent je SMS, doch dies erzeugt eine nicht zu unterschätzende negative Wirkung.

Hat die Bank es wirklich nötig 9 Cent für das Versenden einer SMS zu verlangen?

Und dies in einer Zeit, in der das Versenden von Kurzmitteilungen in der Regel kostenfrei ist. Es wirkt zum einen ziemlich kleinlich und zum andern rechnet man einfach nicht damit in einer modernen Online Bank.

Egal, an diesen 9 Cent soll es nicht scheitern und ich habe dies zunächst akzeptiert. Zudem gibt es ja noch ein anderes Verfahren, nämlich das Verfahren mit dem TAN-Generator. Hier braucht man natürlich den entsprechenden Generator und das gesamte Prozedere ist etwas aufwändiger.

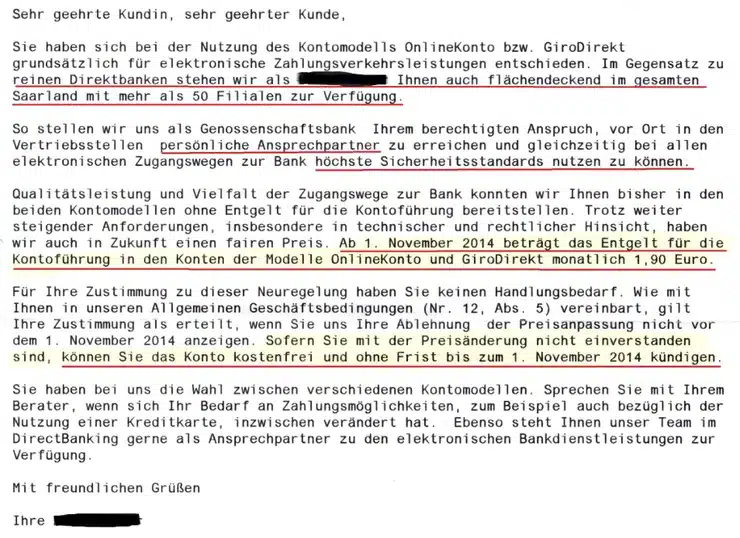

Doch dann kam die nächste Mitteilung meiner Onlinebank:

Ich soll also jetzt Gebühren für mein Onlinekonto bezahlen?

Ich möchte kurz auf die Argumente in dem Schreiben eingehen: Das erste Argument ist das gängigste Argument von Filial-Banken, die sich im Online- Banking versuchen.

…stehen wir Ihnen flächendeckend im gesamten Saarland zur Verfügung…

Ja, aber da ich Online-Kunde bin, benötige ich keine Filiale! Deswegen bin ich ja Online-Kunde. Warum soll ich dann dafür zahlen müssen?

Ich benötige auch in der Regel keinen persönlichen Ansprechpartner. Und falls ich den doch benötige, dann handelt es sich um einen Telefon Kontakt. Und dies ist bei jeder Online-Bank möglich. Dies stellt also kein Kostenargument dar.

Dann wird mir großzügig eingeräumt, mein Konto ohne Frist und ohne Kosten kündigen zu können bzw. dürfen.

…können Sie das Konto kostenfrei und ohne Frist zum 1. November 2014 kündigen.

a, das kann ich…das konnte ich schon immer. Das Konto war doch schon immer ohne Frist und ohne Kosten kündbar?! Naja, jedenfalls legte ich Einspruch ein.

Ich schrieb also folgende Mitteilung über meinen Onlinezugang:

Dann dauerte es eine ganze Woche, bis ich eine Antwort erhielt. Nennen Sie mich kleinlich, aber von einer zeitgemäßen Bank erwarte ich die Antwort ein wenig schneller.

Hier die Antwort:

Es handelt sich ohne Zweifel um einen Standardtext. Ich fühle mich keineswegs individuell behandelt.

Schauen wir uns die einzelnen Elemente genauer an:

Zunächst erfahre ich, dass die Kontoführungsentgelte für alle Kunden einheitlich eingeführt worden sind. Soll also bloß keiner auf die Idee kommen, etwas besonderes zu sein!

Wir bedauern sehr, Ihnen diesbezüglich keine Alternative anbieten zu können.

Diese Entscheidung ist also alternativlos! Das ist natürlich sehr bedauerlich für mich. Aber anscheinend bietet mir dieses Konto große Vorteile gegenüber anderen Direktbanken.

Ihr Giro Direkt Konto bietet Ihnen immer noch Vorteile gegenüber anderen Direktbanken.

Dann mal her mit den Vorteilen:

Das erste Argument: Direkt und unabhängig

Aha, die Buchungen kosten also jetzt nichts. Ist aber nicht wirklich ein Vorteil gegenüber Direktbanken, bei denen weder das Konto noch die Buchungsposten Gebühren verursachen. Die Zusendung der TAN schon gar nicht.

Das dritte Argument: kostenlose VR-Bankcard und Partnerkarte

Siehe letztes Argument. Ist ebenso nichts Besonderes!

Das vierte Argument: kostenlose Bargeldversorgung an allen Automaten des Bankcard Servicenetzes der Volks- und Raiffeisenbanken.

O.k., dieses Argument hat eventuell etwas für sich. Denn es gibt sehr viele Automaten der Volks- und Raiffeisenbanken. Die Bargeldversorgung ist also relativ einfach.

Allerdings werden wir noch sehen, dass auch dies nicht wirklich ein Argument ist! Zumal die Bargeldversorgung zukünftig immer weniger eine Rolle spielen wird.

Fünftes und letztes Argument: Telefonbanking rund um die Uhr

Das ist Standard, zumal die entsprechende Bank ab einer gewissen Uhrzeit auf einen Servicecenter umstellt.

Unterm Strich bleibt für mich kein einziges Argument, warum ich diese Gebühr akzeptieren soll. Es folgt meine Kündigung. Hat man wirklich geglaubt, damit einen wechselbereiten Kunden zu halten?

Das extreme Gegenbeispiel einer Online-Bank: Die Fidor Bank

Die Bankenwelt ändert sich rasch und ein Beispiel einer neuen Bankgeneration ist die Fidor Bank, die ich im Folgenden kurz vorstellen werde.

Die Fidor Bank hat einen ganz anderen Marktauftritt bzw. kommuniziert auch ganz anders mit seinen Kunden. Es ist wirklich ein völlig neues Konzept und erzkonservative Bankkunden werden sich dort sicherlich nicht „zu Hause“ fühlen.

Ich habe einen recht guten Eindruck von dieser Bank bekommen, denn sie bietet eine Menge Dienstleistungen an und wirkt dabei erfrischend unkompliziert.

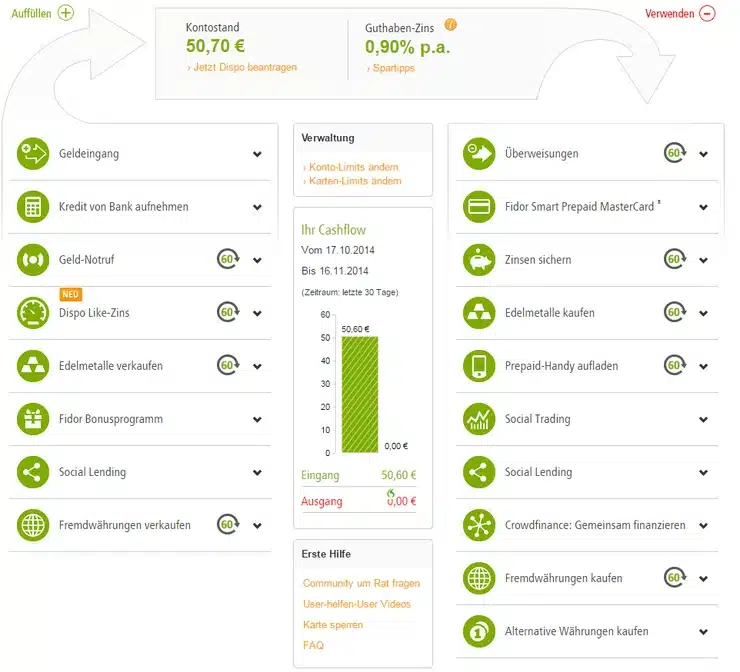

So sieht beispielsweise der Startbildschirm aus:

Ich erhalte sage und schreibe 0,9% Guthabenzins und der Überziehungszins liegt bei akzeptablen 6,7%. Unnötig zu erwähnen, dass das Führen des Girokontos kostenfrei ist.

Ich kann unkompliziert Devisen kaufen, Gold kaufen oder auch mich in der sehr aktiven Community mit anderen über Finanzthemen unterhalten.

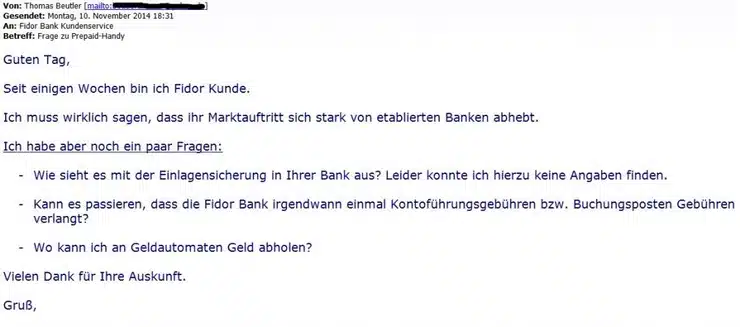

Jetzt möchte ich aber auch mal den Kundenservice testen und stelle der Fidor Bank ein paar Fragen:

Da ich davon ausgehe, dass diese Bank zurzeit eine Menge Fragen gestellt werden, aufgrund einer sehr aktiven Kundschaft, erhalte ich zu meiner Überraschung bereits am nächsten Tag eine Antwort:

Ich erfahre unter anderem, dass die Kreditkarte ab sofort im Jahr 8,95 € kosten wird. Aber positiv dabei: Damit kann ich an 99 % der Geldautomaten kostenfrei Geld abheben. Ein weiteres Argument meiner alten Online-Bank entkräftet (siehe oben).

Ich wollte mit diesem Bericht nur verdeutlichen, wie groß mittlerweile der Unterschied im Auftritt der Banken sein kann und wie rückständig viele etablierten konservativen Banken, gerade im Onlinesektor, sind.

Viele neue Banken oder auch Finanzdienstleistungsinstitute entstehen derzeit. Die so genannten Fintechs. Obwohl diese von den Banken noch unterschätzt werden, glaube ich, dass diese in Zukunft eine große Rolle spielen werden.

Hier habe ich noch einen ähnlichen, amüsanten Artikel entdeckt zum Thema: Moderner, aufgeklärter Kunde kommt in „Old-School“-Bank.

Und hier noch ein entsprechender Artikel aus dem Wall Street Journal zum Thema Fintechs.